تضاءلت احتمالات حدوث انتعاش سريع ومتسق من أزمة مرض فيروس كورونا والآن يواجه الاقتصاد العالمي آفاق نمو شديدة التباين. فبرغم أن آخر تحديث لمؤشرات بروكنجز-فاينانشال تايمز لتتبع التعافي الاقتصادي العالمي يقدم بعض أسباب التفاؤل، فإنه يثير أيضا مخاوف متجددة. لقد خفتت حدة الابتهاج بالتطعيم بسبب بطء إطلاق اللقاح...

بقلم: إسوار براساد

إيثاكا، نيويورك ــ في الآونة الأخيرة، تضاءلت احتمالات حدوث انتعاش سريع ومتسق من أزمة مرض فيروس كورونا 2019 (كوفيد-19)، والآن يواجه الاقتصاد العالمي آفاق نمو شديدة التباين. فبرغم أن آخر تحديث لمؤشرات بروكنجز-فاينانشال تايمز لتتبع التعافي الاقتصادي العالمي يقدم بعض أسباب التفاؤل، فإنه يثير أيضا مخاوف متجددة. لقد خفتت حدة الابتهاج بالتطعيم بسبب بطء إطلاق اللقاح في أغلب البلدان، في حين تهدد موجات جديدة من عدوى كوفيد-19 مسارات النمو في العديد من الاقتصادات.

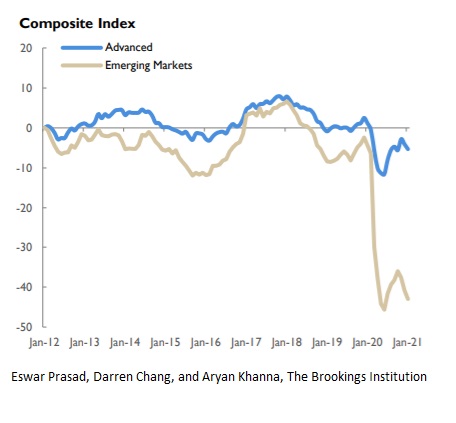

تتقدم الولايات المتحدة والصين حاليا لتصبحا المحركين الرئيسيين للنمو العالمي في عام 2021. فقد ارتفع الاستهلاك من جانب الأسر والشركات في كل من الاقتصادين، إلى جانب تدابير إعادة الثقة إلى القطاع الخاص. كما انتعش الإنتاج الصناعي في أغلب البلدان، مما أدى إلى ترسيخ أسعار السلع الأساسية والتجارة الدولية. ومع هذا، من المحتمل أن تكون الولايات المتحدة، والصين، والهند، وإندونيسيا، وكوريا الجنوبية الاقتصادات الرئيسية الوحيدة التي تتجاوز مستويات الناتج المحلي الإجمالي التي كانت قبل الجائحة بحلول نهاية العام. في أغلب المناطق الأخرى، من المرجح أن يخلف ركود عام 2020 ندوبا طويلة الأمد على كل من الناتج المحلي الإجمالي وتشغيل العمالة.

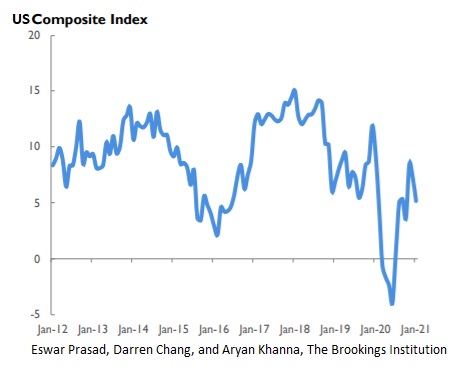

يتأهب الاقتصاد الأميركي لسنة من الانطلاق السريع، مع ترجمة التحفيز المالي الضخم، والسياسات النقدية المتساهلة، والطلب المكبوت إلى نمو سريع للناتج المحلي الإجمالي. وقد أدى تجدد ثقة المستهلك والأعمال إلى نمو قوي في عموم الأمر في الاستهلاك والاستثمار، وواصلت الأسواق المالية أداءها الطيب. وحتى أداء سوق العمل كان أكثر تشجيعا، مع إضافة 916 ألف وظيفة في مارس/آذار، أكثر من ضعف الإجمالي في فبراير/شباط، والأكبر منذ أغسطس/آب الماضي.

تتلخص مهمة صناع السياسات النقدية هذا العام في فصل التضخم الوهمي (الارتداد الوشيك بعد عام 2020) عن ضغوط الأجور والأسعار الأساسية. تعكس الزيادة في عائدات السندات الحكومية ــ التي تعبر عن اقتران توقعات النمو الأفضل بمخاطر التضخم ومخاوف الدين ــ التحديات التي ستواجه صناع السياسات وهم يحاولون فك رموز وإدارة توقعات السوق. في الظروف المثالية، تستهدف أي تدابير تحفيز إضافية تعزيز الطلب الكلي وتحسين الإنتاجية في الأمد البعيد في ذات الوقت.

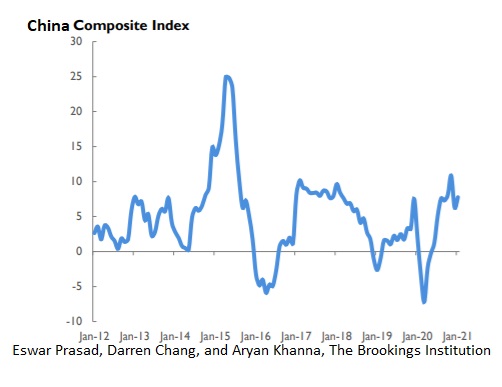

من ناحية أخرى، ظل زخم النمو في الصين قويا ومتوازنا، مع تحويل الحكومة انتباهها إلى قضايا بنيوية متوسطة الأمد واحتواء مخاطر النظام المالي. وقد دعم مؤتمر الشعب الوطني الأخير التركيز المتجدد على إعادة موازنة الطلب نحو استهلاك الأسر وتحويل مصادر نمو الناتج نحو التصنيع الراقي، وقطاع الخدمات، والشركات الصغيرة والمتوسطة الحجم.

من هنا، يبدو أن السلطات الصينية بدأت تميل نحو تطبيع سياسة الاقتصاد الكلي، مع توقع بعض الضبط المالي وإحكام السياسة النقدية في وقت لاحق من العام. ويرافق هذا النهج تدابير تنظيمية احترازية لإدارة ضحالة قطاع العقارات. وبينما يبدو من المرجح أن تستمر التوترات التجارية مع الولايات المتحدة في ظل إدارة الرئيس جو بايدن، فإنها لم تعد تشكل عاملا رئيسيا يؤثر على معنويات القطاع الخاص أو النمو في أي من البلدين.

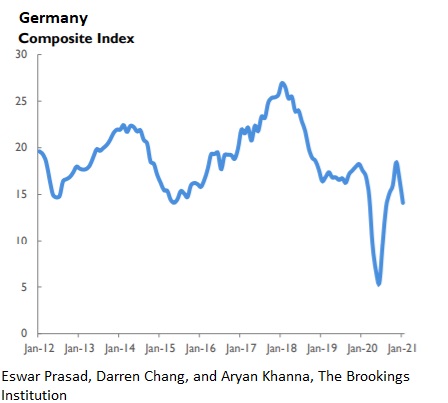

على النقيض من هذا، كانت الاقتصادات الأوروبية، سواء في قلب منطقة اليورو أو محيطها الخارجي، تصارع موجة أخرى من كوفيد-19، وبرامج التطعيم المتعثرة، والافتقار إلى اتجاه واضح للسياسات. ورغم أن الإنتاج الصناعي، وخاصة في ألمانيا، صمد بشكل جيد، فسوف يضطر قسم كبير من منطقة اليورو في الأرجح إلى الانتظار حتى أواخر عام 2022 قبل أن يعود إلى مستويات ما قبل كوفيد-19 من الناتج المحلي الإجمالي.

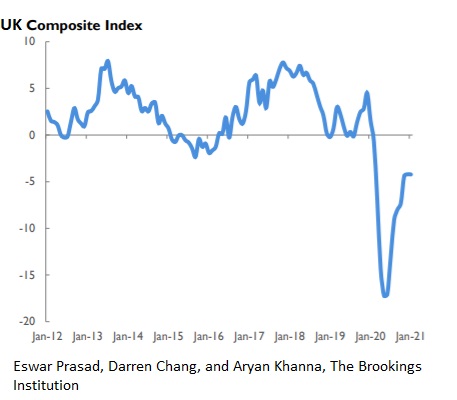

حققت المملكة المتحدة، التي واجهت في عام 2020 انتكاسة مزدوجة من الخروج من الاتحاد الأوروبي وكوفيد-19، تقدما طيبا في تطعيم سكانها، ونجحت بالتالي في تحسين آفاق نموها. مع ذلك، يبدو التعافي في اليابان هشا على الرغم من تدابير التحفيز المكثفة، مع بقاء ثقة المستهلك على ضعفها فضلا عن ضعف نمو الصادرات.

أما عن الأسواق الناشئة، فيبدو الآن أن الأمر يشتمل على مسارات اقتصادية متعددة ــ بعضها أفضل كثيرا من بعضها الآخر. في الهند، يساهم قطاعا التصنيع والخدمات في الانتعاش القوي. لكن عودة فيروس كورونا إلى الظهور، وارتفاع التضخم، والحيز المالي المحدود (بسبب مستويات الدين العام المرتفعة) من الأسباب التي قد تقوض بعض هذا الزخم.

في الوقت الحالي، أدى انتعاش أسعار النفط إلى دعم آفاق كبار المنتجين مثل نيجيريا وروسيا والمملكة العربية السعودية. على النقيض من هذا، يترنح اقتصاد البرازيل، مما يعكس انتشار الفيروس دون رادع ــ نتيجة للقيادة السياسية غير الفَـعَّـالة. وتواجه تركيا مخاوف مماثلة، لكنها تمكنت على الأقل من تحقيق نمو إيجابي، ولو بشق الأنفس، في عام 2020.

بعد انخفاض ملحوظ خلال عام 2020، استقر الدولار الأميركي في عام 2021. وبالتوازي مع الاتجاه الصاعد لعوائد السندات الأميركية، لا يبشر هذا بخير بالنسبة للعديد من الأسواق الناشئة وغيرها من الاقتصادات النامية، وخاصة تلك المعرضة بشدة للديون بالعملات الأجنبية. وقد تزداد حدة الضغوط في الأسواق المالية إذا استمرت أنماط النمو المتباينة خلال عام 2021 (مع الاقتصادات المعرضة للخطر التي تسجل نموا أضعف).

على هذا فقد وصل الاقتصاد العالمي عند لحظة محورية. فالآن، تواجه العديد من البلدان صعوبة بالغة في اتخاذ القرار حول ما إذا كان لزاما عليها أن تفتح اقتصاداتها على الرغم من استمرار انتشار الفيروس، وما إذا كان من الواجب عليها أن تطلق العنان للتحفيز الإضافي للاقتصاد الكلي، والذي قد يعرضها لمقايضة غير مواتية بين الفوائد القصيرة الأجل والتعرض لنقاط ضعف أطول أمدا. وأسباب عدم اليقين والشكوك كثيرة، والمخاطر عالية، وعدم الحسم في صنع السياسات من شأنه أن يلحق الضرر بثقة المستهلك والأعمال في الاقتصادات الأكثر ضعفا، مما يضيف إلى الضغوط الاقتصادية.

لا تزال الوصفة من أجل التعافي القوي الدائم على حالها: التدابير الحازمة للسيطرة على الفيروس، مقترنة بالحوافز النقدية والمالية المتوازنة والسياسات الداعمة للطلب والقادرة على تحسين الإنتاجية. في الاقتصادات التي تشهد تعافيا قويا، من السابق للأوان التخفيف في أي من البعدين؛ وفي أماكن أخرى، يحتاج صناع السياسات إلى مضعفة جهودهم على الجبهتين.

اضف تعليق